Soalan daripada seorang pembaca blog najibmohamed.com mengenai Return On Investment (ROI) untuk pelaburan hartanah. Pernahkah anda mengira setiap ROI apabila anda membeli hartanah? Bagaimana?

Kita ambil satu contoh seperti di bawah ini.

Harga belian hartanah : RM240,000, Down payment : RM24,000

Kos Sampingan : RM5,930 (Yuran guaman, duti setem)

Renovasi / Perabot : RM6,000

Bayaran Bulanan Bank : RM 1,150 (90 % MOF, 35 tahun, 4.6% faedah)

Yuran Penyelenggaraan : RM200

Sewaan = RM2,000

Kos-kos lain : RM472

Kos-Kos Lain

Ramai orang terlepas pandang apabila mengira ROI. Jika terlalu difokuskan kepda pengiraan ROI bulanan semata-mata, ia berkemungkinanan memberikan false positive ROI.

Untuk mendapatkan pengiraan untung bersih tahunan, kos-kos seperti percukaian, insurans bagi MLTA/T, baik pulih, property enhancement (tambah nilai) dan juga vacancy loss (jika tiada penyewa) dapat diambil kira.

Insuran MLTT : RM110

Indah water : RM12

Baikpulih : RM50

Vacancy loss : RM1,800 x 2 bulan = RM 3,600 (beranggapan 2 bulan kosong tiada penyewa semasa proses pindah randah)

= RM3,600/12 bulan

= RM300 untuk mendapatkan purata.

Jumlah Kos-kos lain = RM472

1) Aliran Tunai (Cash flow)

Sewaan Bersih Bulanan = Sewaan bulanan – (Yuran Penyelenggaraan + Kos-kos Lain)

= RM2,000 – (RM200 + RM472)

= RM1,328

Aliran Tunai Bulanan = Sewaan Bersih bulanan – Bayaran Bulanan Bank

= RM1,328 – RM1,150

= RM178

2) Return On Investment (ROI) – Pulangan atas Pelaburan Tunai

Formula ini selalu digunakan pakai oleh pelabur yang bertujuan untuk mendapatkan pendapatan pasif dari sewaan dengan memasukkan bayaran bulanan di bank dan menggunakan modal tunai yang dilaburkan. Jadi, anda akan membuat kiraan mengikut pendapatan sewa.

Pendapatan bersih tahunan = Aliran Tunai Bulanan X 12 bulan

= RM178 x 12

= RM2,136

Modal Pembelian = Down Payment + Kos Sampingan + Kos Renovasi

= RM24,000 + RM5,934 + RM6,000

= RM35,934

ROI : (RM2,136 / RM35,934) X 100% = 5.9%

[alert-note]Dengan melaburkan wang sejumlah RM35,934 untuk membeli hartanah ini, pulangan bersih yang bakal diterima ialah RM178 sebulan atau RM2,136 setahun atau 5.9% setahun. Nampak seperti sedikit, tetapi anda perlu ingat di dalam pelaburan hartanah, kita ada kelebihan lain. Pendapatan kita boleh datang daripada 2 sumber iaitu sewaan dan keuntungan/ peningkatan modal yang mana saya akan kira di bawah nanti. [/alert-note]

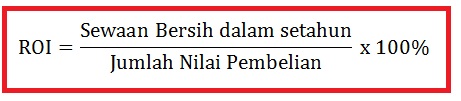

3) Return On Investment (ROI) – Hasil sewa bersih (Nett Rental yield)

Pengiraan tanpa memasukkan bayaran bulanan bank ke dalam formula.

Sewaan bersih tahunan = Sewaan bersih bulanan X 12 bulan

= RM1,328 x 12

= RM15,936

Jumlah Nilai Pembelian = Harga Belian + Kos Sampingan + Kos Renovasi

= RM240,000 + RM5,934 + RM6,000

= RM251,934

ROI : (RM15,936 / RM251,934) X 100% = 6.3%

[alert-note]Jika dibandingan dengan pelaburan lain seperi simpanan tetap (3% setahun), amanah saham (7% setahun), hartanah ini masih lagi memberikan pulangan yang menarik sebanyak 6.3% walaupun dalam pengiraan ini kita telah masukkan kos-kos lain secara terperinci sebagai langkah yang selamat. 2 kali lebih daripada pulangan simpanan tetap adalah sesuatu yang terbaik. Jika hartanah kita tidak mempunyai vacancy loss pada tahun terbabit, pulangan akan lebih tinggi. [/alert-note]

4) Return On Investment (ROI) – Keuntungan Modal (Capital Gain)

Jumlah Nilai Pembelian : RM251,934 (Mengikut kiraan di atas)

Harga hartanah (dalam setahun) : RM270,000

ROI : (RM270,000 – RM251,934) / RM251,934 x 100% = 7.2%

[alert-note]Seperti yang diterangkan pada di atas, satu lagi pulangan yang mesti dikira sebelum melabur dalam sesuatu hartanah. Mungkin adakala hartanah terbabit tidak memberikan ROI yang tinggi dalam pendapatan sewaan, tetapi ia mempunyai nilai dalam peningkatan/ keuntungan modal. Tetapi jika kedua-dua (untung sewaan dan peningkatan modal) bergabung, ianya akan menjadi satu pelaburan yang menyeronokkan. Dalam kes ini, jumlah ROI dianggarkan 13%.[/alert-note]

Kesimpulan

Jika anda membeli hartanah untuk pelaburan, pastikan anda melihat setiap sudut keuntungan yang boleh anda dapat daripada pembelian hartanah. Walaupun anda membeli hartanah untuk kediaman sendiri, anda boleh mengira ROI daripada peningkatan/ keuntungan modal. Sekurang-kurangnya anda tahu, anda membuat pelaburan secara senyap sambil menikmati hartanah pilihan anda.

Bagi pendapat saya, jika ingin melabur dalam hartanah, pastikan anda mengira segala kos yang mungkin terlibat secara terperinci. Untuk mendapatkan ROI yang tinggi tidak semudah dahulu, kebanyakan penjual menjual hartanah mengikut nilai pasaran. Lantas, keuntungan aliran tunai bulanan menjadi sendikit. Bagi saya, jika ROI positif, anda memang genius! Tetapi masih ada lagi jika anda buat survey dan kajian untuk mendapatkan rumah bawah harga pasaran.

ROI akan tinggi apabila kos-kos lain dapat dijimatkan. ROI juga akan tinggi jika anda membeli hartanah di bawah harga pasaran di mana anda tidak perlu mengeluarkan wang yang banyak sebagai modal pembelian.

Apa-apahal bergantung pada strategi anda. Apa matlamat anda dengan hartanah tersebut? Pelan pendidikan anak-anak? Pelan pesaraan? Beli simpan dan jual? Semuanya bergantung pada anda.

Happy GST day!

One Response

penerangan terperinci…

🙂