Bayaran Faedah Progresif (Progressive Interest Payment) ini merujuk kepada bayaran yang dibuat semasa hartanah anda masih dalam proses pembinaan. Anda hanya membayar faedah yang dikenakan atas apa-apa bayaran yang telah dikeluarkan oleh bank kepada pemaju.

Terma yang sering digunakan adalah bayaran faedah progresif. Pada fasa ini, anda belum lagi membuat bayaran kepada jumlah pokok yang dipinjam dan hanya faedah semata-mata.

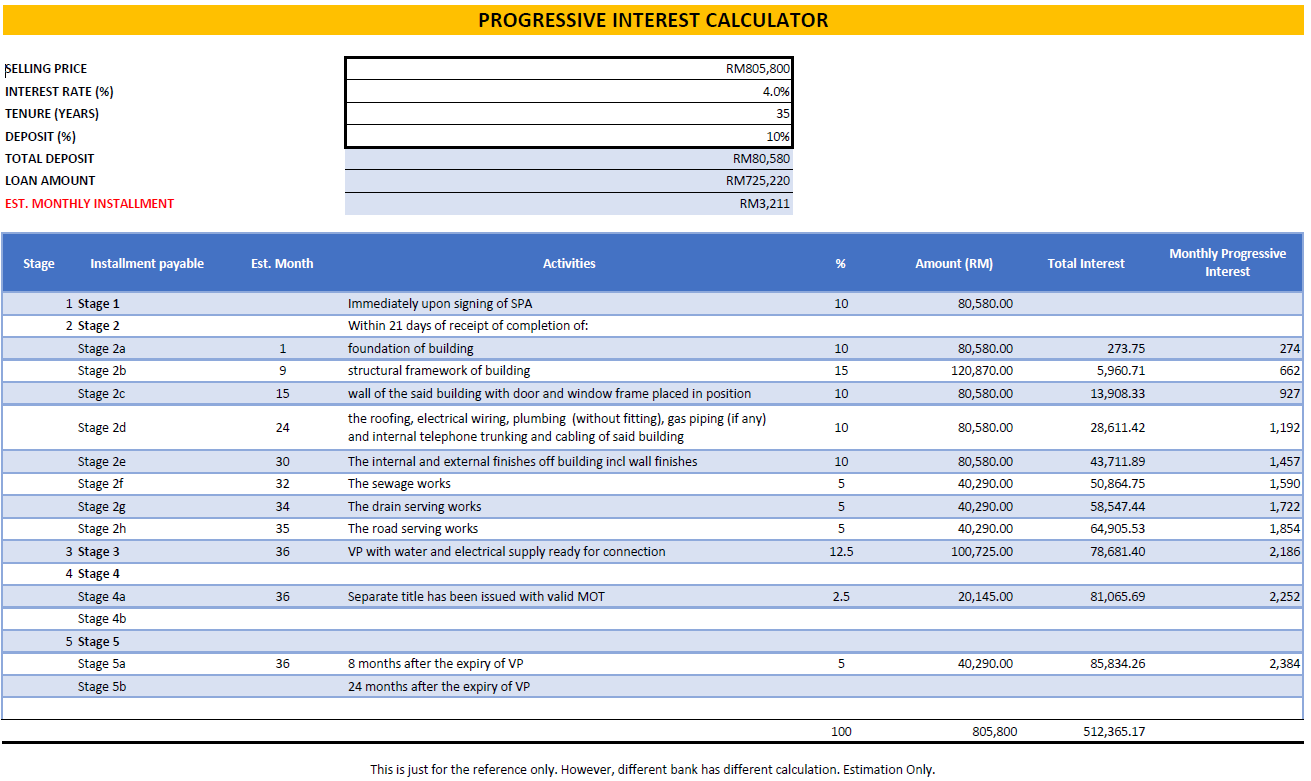

Progressive interest payment ini bergantung kepada setiap peringkat pembinaan projek tersebut yang sedang dibina (atau nama lain, stage of completion). Semakin tinggi peratusan projek tu siap dibina, semakin bertambah bayaran progressive payment ini.

Kiraan progressive interest untuk hartanah kediaman dengan Housing Development Act (HDA) dengan hartanah komersial adalah berbeza. Ada sesetengah kes, hartanah komersial akan terus membayar terus ansuran yang ditetapkan oleh bank walaupun masih lagi dalam pembinaan. Untuk hartanah komersial, sila rujuk Perjanjian Jual Beli (SPA).

Nak tahu cara cepat kira Progressive Interest Payment semasa pembinaan hartanah anda?

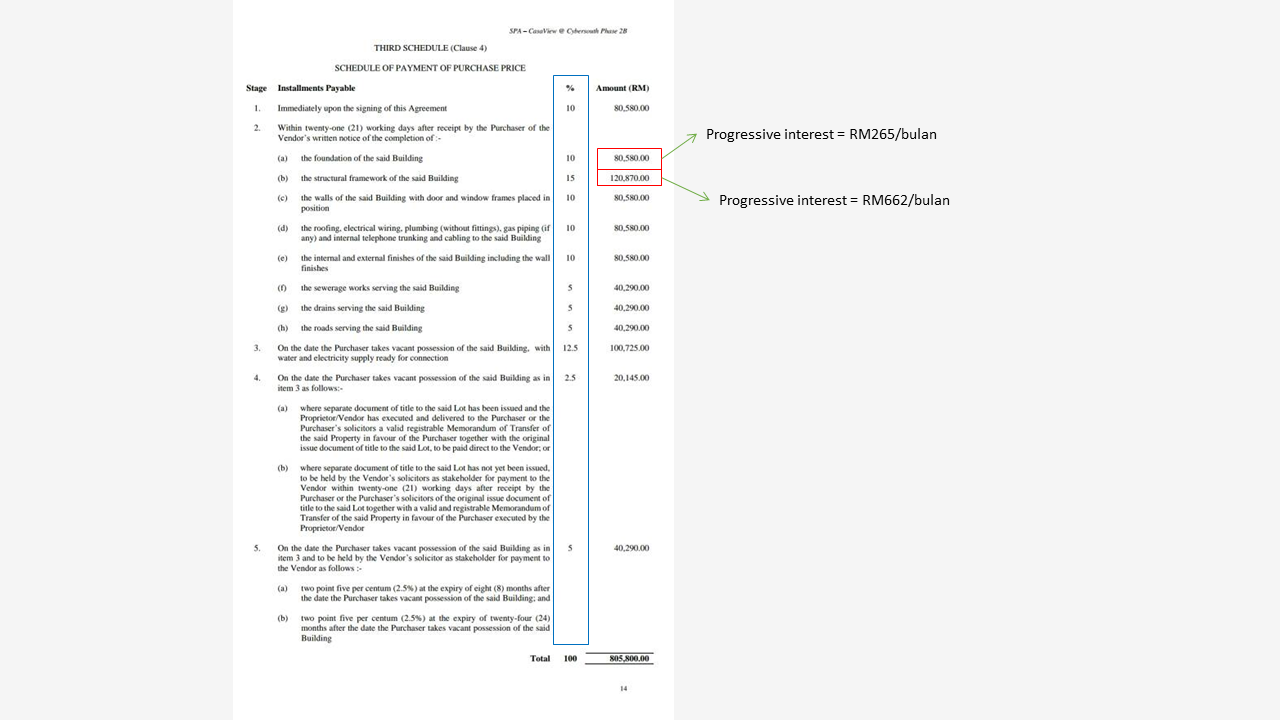

Contoh:

Anda beli hartanah berharga RM805,800

Anda bayar pendahuluan/ rebat 10% atau RM80,580.

Pemaju hantar bil 20% kemajuan pembangunan pada bank.

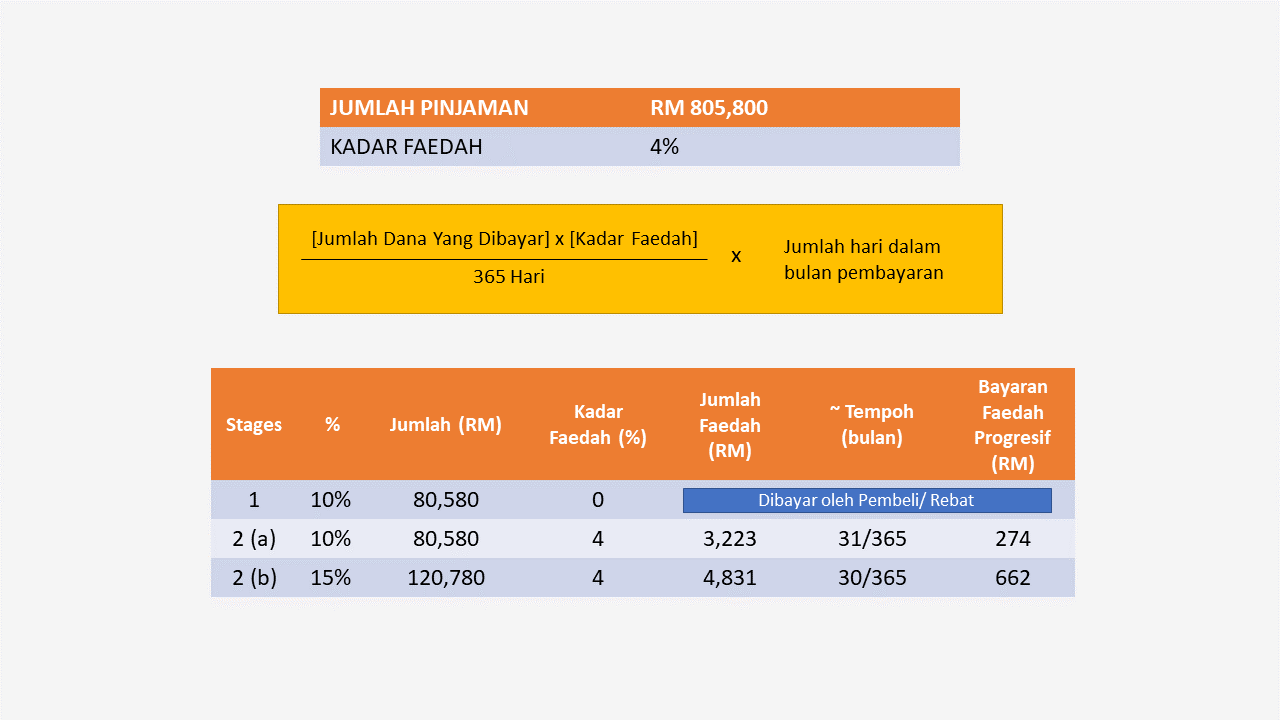

Bank sudah bayar 20% – 10% (pendahuluan/ rebat anda) = 10% x 805,800 = RM80,580.

Katalah, kadar faedah anda 4%. Pada bulan Ogos ada 31 hari.

Jadi bayaran progressive payment bulan Julai ini ialah:

RM80,580 x 0.04 × 31 / 365 = RM274

Dan untuk bulan seterusnya anda bayar sebanyak ini hinggalah kitaran bil yang seterusnya daripada pemaju (boleh periksa jadual pembayaran di dalam Perjanjian Jual Beli Anda).

Nak download excel di atas? Join channel saya dan download. Pelbagai FREEMIUM tools yang saya sediakan untuk anda.

Beberapa info tambahan mengenai bayaran faedah progresif

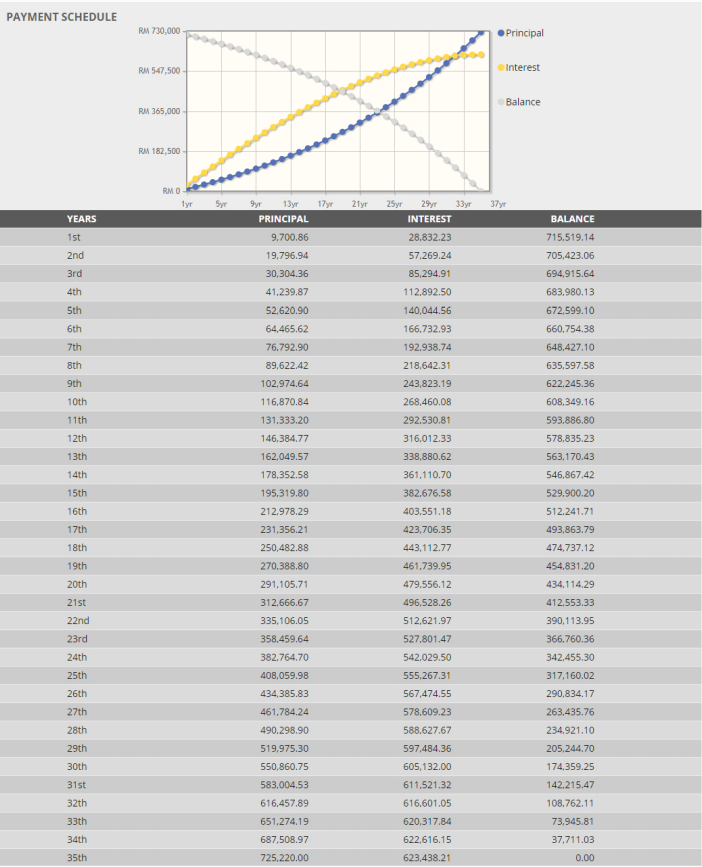

Untuk pengetahuan anda, faedah yang dibayar semasa fasa pembinaan biasanya tidak ditunjukkan dalam faedah yang perlu dibayar untuk pinjaman 35 tahun yang ditunjukkan dalam jadual pelunasan. Oleh itu, anda akan membayar faedah semasa pembinaan + contohnya RM623k untuk tempoh pinjaman 35 tahun.

Ada juga sesetengah daripada kita yang ingin terus membayar principal (wang pinjaman) walaupun masih dalam pembinaan. Jawapannya, boleh tetapi dengan syarat. Berikan arahan kepada bank bahawa sesuatu jumlah adalah untuk mengurangkan prinsipal. Biasanya ia perlu dinyatakan (ia bukannya secara automatik).