Antara kelebihan sebagai penjawat awam untuk memiliki rumah melalui pembiayaan LPPSA ialah;

- Margin pembiayaan kelulusan 100%

- Kadar faedah yang tetap sepanjang pembiayaan iaitu 4%

- Layak memohon pembiayaan sebanyak dua (2) kali

- Pinjaman bersama suami dan isteri (memaksimakan nilai harta yang anda boleh miliki)

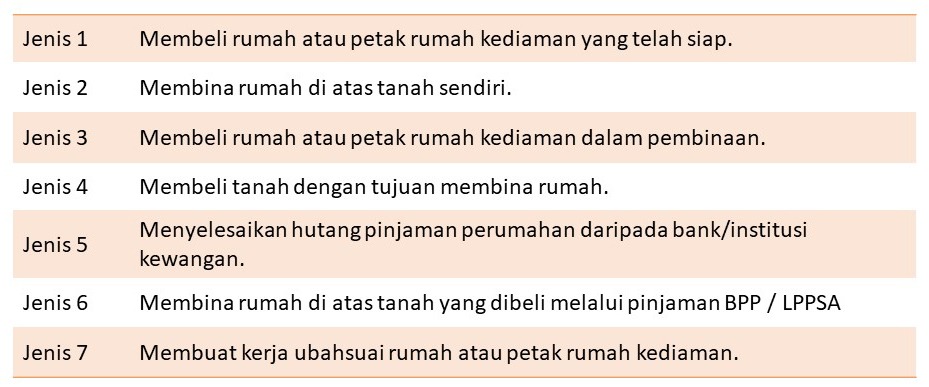

Jenis-jenis Pinjaman Perumahan LPPSA

Terdapat 7 jenis permohonan pinjaman iaitu seperti berikut :-

Antara syarat-syarat untuk pembiayaan LPPSA kedua

- Pemohon telah menyelesaikan hutang pembiayaan pertama.

- Pemohon yang mengambil pembiayaan kedua tidak layak untuk memohon pembiayaan Jenis 7

- Jumlah pembiayaan hartanah kedua adalah perbezaaan antara kelayakan semasa dengan jumlah yang telah diambil atas pembelian hartanah pertama tertaluk kepada ansuran bayar balik bulanan tidak melebihi 50% daripada gaji hakiki.

- Bagi pembiayaan jenis 4, jumlah kelayakan adalah tidak melebihi 50% daripada baki kelayakan semasa.

- Tempoh pembayaran balik mengikut skim penjawatan dan lebih pendek daripada pembiayaan kali pertama.

Skim Pencen VS Skim KWSP

Untuk semua penjawat awam yang masih bertugas, boleh menikmati pembiayaan LPPSA kedua ini. Tetapi tertakluk kepada skim penjawatan masing-masing. Di dalam penjawatan, anda perlu tahu samada anda dalam skim pencen atau skim KWSP.

Jika anda skim Pencen,

Tempoh pembiayaan tidak melebihin 30 tahun atau tidak melebihi umur 90 tahun yang mana yang terdahulu.

Bagi skim KWSP,

Terhad kepada umur tamat perkhidmatan atau 30 tahun yang mana terdahulu. Jika umur anda sekarang ialah 35 tahun dan umur tamat perkhidmatan ialah 55, maka anda boleh menikmati tempoh pembiayaan selama 20 tahun sahaja.

Boleh ke nak beli tanah dengan LPPSA lepas tu nak bina rumah dengan LPPSA juga?

Jawapannya boleh. Dengan memohon untuk pinjaman Jenis 4 dahulu. Kemudian bila pinjaman Jenis 4 dah berjalan, boleh memohon untuk pinjaman Jenis 7. Antara syaratnya mudahnya seperti berikut:

- Hakmilik tanah 1 lot 1 nama sahaja. Kalau ade banyak lot dan banyak nama kena pecahkan dulu di pejabat tanah.

- Cek kelayakan semasa. Kelayakan untuk beli tanah adalah 50% dari maksimum kelayakan. Kalau maksimum kelayakan semasa RM 300K, harga tanah mestilah RM 150k atau bawah untuk mohon.

- Bagi hartanah yang telah digadai kepada bank, penyata baki hutang penjual mestilah dalam amaun kelayakan pemohon.

- Tanah berstatus bangunan seeloknya. Tapi tanah berstatus pertanian pun boleh juga memohon tapi tertakluk kepada undang-undang pihak berkuasa. Nanti kena buat surat akuan sumpah. Permohonan lppsa yang seterusnya mestilah untuk bina rumah. Selepas dah selesai bayaran untuk pembiayaan bina rumah barulah boleh memohon pinjaman LPPSA kedua

- Tanah tersebut mesti tanah kosong. Tiada apa-ada bangunan atau rumah.