Sambungan daripada artikel Insurans Rumah: Nak Pilih Mana Satu? . Alhamdulillah sekarang anda dah pilih mana satu perlindungan untuk hartanah anda. Terbaik! Tapi, anda masih pening lagi, sebab mahal sangat nak kena bayar untuk perlindungan penuh untuk insurans rumah.

Kepada yang pernah membeli rumah, sila semak perjanjian pinjaman dengan bank. Perlindungan yang mana satu anda ambil.

- Semak jumlah perlindungan (Jumlah semua pinjaman atau hanya separuh)

- Semak tempoh perlindungan (sepanjang tempoh pinjaman atau tidak)

Ada masalah tak jika berlaku kematian, rupanya insurans rumah hanya cover separuh harga rumah sahaja? Waris terpaksa tanggung lagi separuh ataupun insurans rumah hanya cover untuk 10 tahun, meninggal tahun ke 12? Waris perlu bayar penuh baki pinjaman. Semak sebelum terlambat.

Jumlah perlindungan MRTT sama dengan amount financing, Tempoh perlindungan penuh. Senang cerita, untuk yang mengambil perlindungan penuh insurans: Mati Rumah Tetap Ada (MRTA). Waris tidak perlu menanggung bayaran bulanan lagi dan terus memiliki hartanah tersebut. (Untuk kadar faedah yang tetap atau hanya berkurang sepanjang tempoh pinjaman)

Nota: Tetapi ianya bergantung juga dengan Kadar Bank Semasa, Islamic Based Rate (IBR) yang berubah-ubah. Ada sesetengah kes, pihak waris terpaksa membayar sejumlah untuk melangsaikan pinjaman.

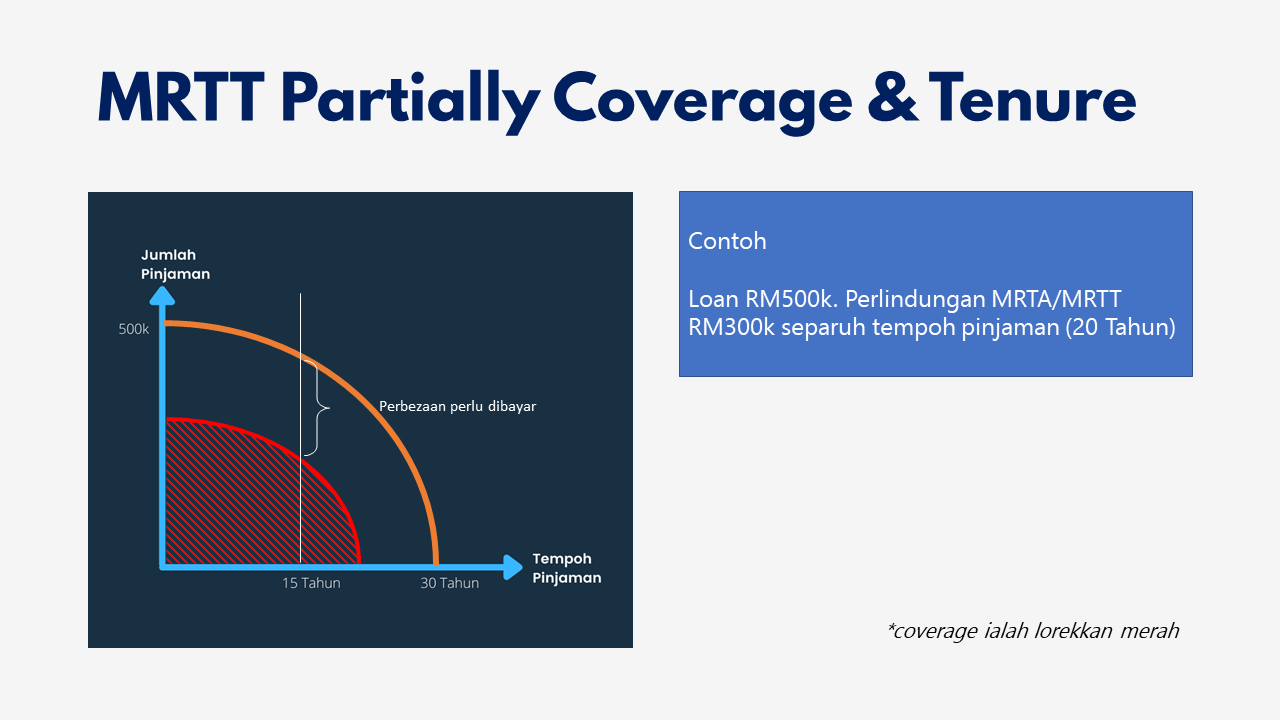

Jumlah perlindungan MRTT separuh dari jumlah pinjaman, tapi tempoh perlindungan penuh. Jika terjadi sesuatu yang tidak diingini semasa tempoh pinjaman, terdapat perbezaaan jumlah pinjaman dan perlidungan yang perlu diselesaikan oleh pihak waris untuk mendapatkan hak hartanah terbabit.

Jumlah perlindungan MRTT sama dengan jumlah pinjaman tetapi mempunyai tempoh perlindungan pendek. Jika berlaku kematian dalam tahun ke 12, ada perbezaan yang perlu di bayar.

Jumlah perlindungan MRTT separuh dari amount financing, Tempoh perlindungan pendek.

Ambil MRTT tak ambil penuh, macam mana?

Ok untuk soalan di atas, ada beberapa option:-

1. Periksa balik polisi insurans anda, berapa tempoh perlingungan insurans anda. Contoh; MRTT 20 tahun sahaja tapi tempoh pinjaman 35 tahun, jadi pada tahun ke 19 or 20 boleh pergi ke bank untuk tambah perlindungan. Tetapi, untuk MRTT perlu bayar “lumpsum”, so akan terasa banyak lah sebab bayar “lumpsum” dan tunai.

2. Boleh ambil MLTT/CLTT yang bayar bulan-bulan. Yang ni tambahan. Contoh; sewaktu perlindungan insurans MRTT sudah tamat tempoh, tapi baki pinjaman kita masih ada lagi RM150k. Jadi kita boleh ambil perlindungan untuk RM150k atau lebih. Bergantung kepada poket kita. Yang ni kita boleh ambil dari sekarang. Lagi muda lagi murah lagi lah.

3. Boleh ambil Life Takaful atau gunakan Life Takaful yang sedia ada untuk buat bayaran. Tapi kena pastikan waris terdekat tahu dan beritahu juga ejen takaful itu untuk memudahkan urusan..

One Response

Boleh ke insuran nyawa cover insuran loan rumah