Beberapa minggu lepas, saya ada menulis di portal hartanah yang power gila, KakiProperty mengenai kesan OPR naik dan apa perkara yang perlu dilakukan oleh rakyat Marhean seperti kita.

Kenaikan kadar Dasar Semalaman (OPR) atau (Overnight Policy Rate) sebanyak 25 mata asas kepada 3.25 peratus.

Langgan saluran Telegram kami untuk kemaskini listing jualan rumah.

BACA: 4 Perkara Mudah Perlu Kita Buat Bila Kadar Dasar Semalaman (OPR) Naik

Dan selang beberapa hari selepas pengumuman dari Bank Negara Malaysia (BNM) banyak bank telah menyemak semula Bank Rate (BR) atau Base Lending Rate (BLR) mereka.

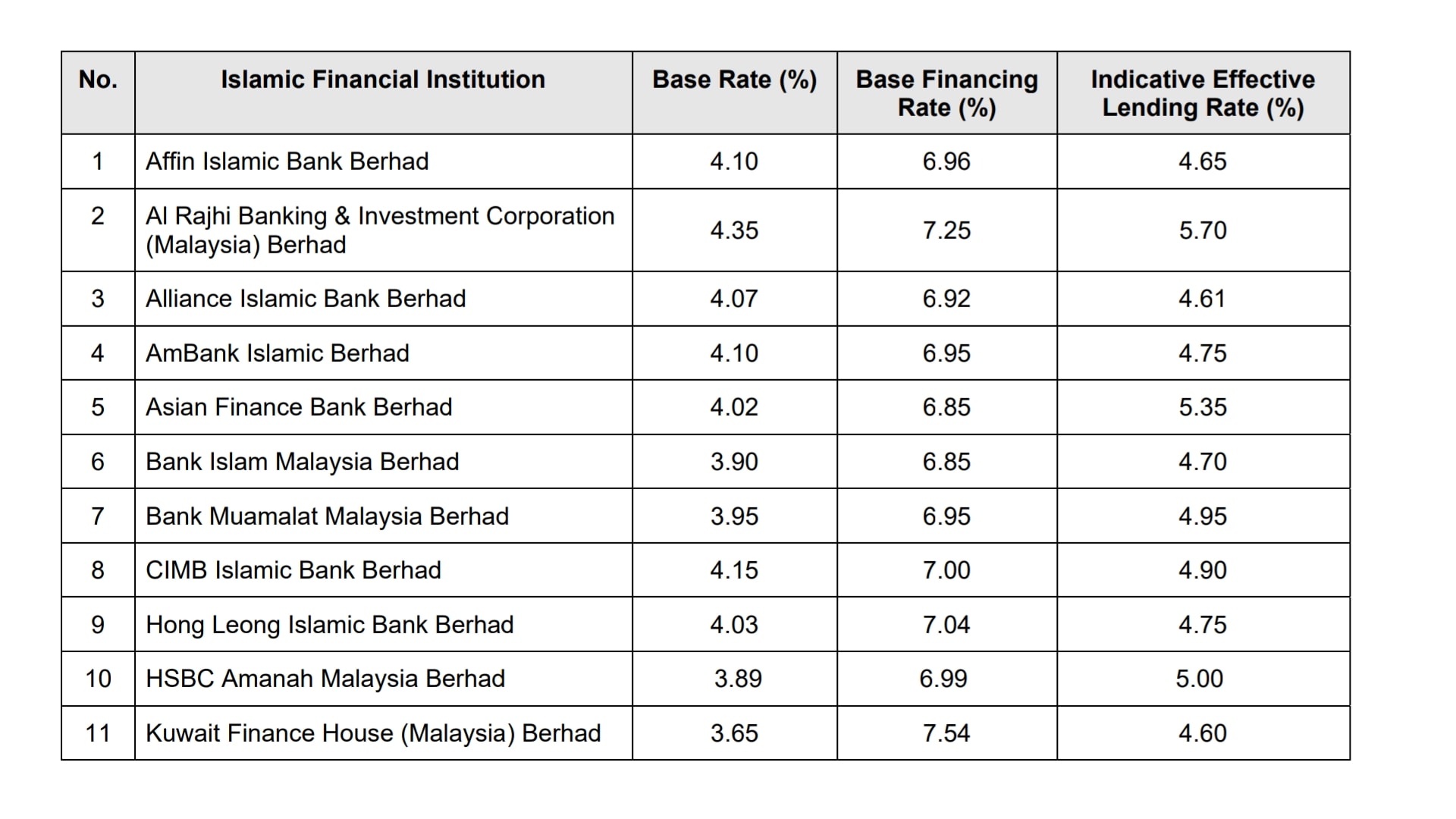

Berikut adalah BR dan BLR setelah bank menyemak semula selaras dengan OPR naik. (Gambar di bawah di ‘screen shot’ dari website BNM.)

Untuk pengetahuan anda, kadar ini hanyalah sebagai panduan. Kadar sebenar anda bergantung kepada profil kewangan dan pinjaman individu masing-masing.

Untuk pengetahuan anda, kadar ini hanyalah sebagai panduan. Kadar sebenar anda bergantung kepada profil kewangan dan pinjaman individu masing-masing.

Bank akan mengambil kira beberapa faktor untuk penentuan kadar yang sesuai bagi anda. Sebagai contoh, baki tempoh pinjaman, baki pinjaman anda, displin pembayaran anda dan bermacam-macam faktor lagi.

Apa kesannya OPR Naik kepada anda yang meminjam menggunakan BLR/BFR dan BR/IBR (bukan kadar tetap)?

Ada 2 kesan:

- Tempoh pembiayaan akan diPANJANGkan, kadar bayaran bulanan tetap sama.

- Kadar bayaran diNAIKkan, tempoh pembiayaan masih sama.

Kalau bank memilih untuk menaikkan kadar bayaran, maka kau kena mula bayar ikut bayaran yang baru.

Contohnya.

Pinjaman RM300k selama 35 tahun pada kadar 4.4%. Kini dinaikkan kepada 4.65% (ikut OPR Bank Negara), maka bayaran bulanan akan ada kenaikan sebanyak RM46 setiap bulan.

Faham ke kawan-kawan?

Bagi Pelabur Hartanah Tegar, Ija Syariza. Beliau mempunyai pendapatnya sendiri.

Dari kaca mata saya sedikit sebanyak memberi kesan pada poket. Walaupun orang kata kecil sangat kenaikan. Kalau hutang 2M. Hampir 300.00 kena top up installment setiap bulan. Berpeluh juga nak bayar. 300.00 lepas belanja sekolah anak.

- installment hampir pasti naik – logik akal tak kan bank nak pandang je kenaikan depan mata.

- bukan housing loan sahaja. Semua loan termasuk ASBf. Pokoknya bukan fixed interest rate akan terkesan.

- yang buat Standing Instruction, kena tambah amaun – nak tunggu surat dari bank! Silakan.. Surat tak sampai ccris dah tercalar.

- bila bayaran terkurang ada lagi interest dikenakan. Akhirnya kena default clause. Ceilling rate 10%. Bayar 2 kali ganda dari installment biasa. Kalau ianya housing loan, rumah boleh dilelong (walaupun tak lah semudah itu, officer bank akan call. Lawyer akan bagi notis bertulis). Ini adalah impak bila kita tak alert pada kenaikan interest rate.

- owner rumah akan berkira-kira untuk naik kan sewa. Sama macam harga minyak naik. Harga barang juga naik. Kos bertambah. Tak de siapa nak rugi.

- kalau ikut ekonomi chart sebelum ni, opr naik petanda ekonomi makin pulih. Market mungkin uptrend semula. Termasuk harga rumah. Yeayyy!!.. 2019 saya dah ready untuk letgo semua stok rumah yang ada.

- tahun depan boleh lah berangan-angan dividen ASB naik sikit. Kadar faedah fixed deposit meningkat. Tabung haji. Kwsp. Unit trust. Dan semua yang berkaitan naik lah.. Itu cerita tahun depan. Dan masih belum pasti. Yang kita kena bayar bulan-bulan ni kena fikir dulu. Pada saya, “dari bank dia datang, kepada bank dia pergi”

- hidup mesti diteruskan. Antara risiko pelaburan. Usahalah untuk maksimumkan rental income.

Kalau melabur secara berhemah

– Rental yield melebihi 7.5%

– Tahu objektif pelaburan.

– Ada exit plan.

Ini bukan lah masalah besar.Saya tak nak fikir kesan opr ni secara lebih luas, saya tak boleh kawal dunia di luar sana. Cukup lah saya jaga ekonomi rumah tangga saya sahaja.

Bank Negara Malaysia membuat langkah yang bijak untuk menstabilkan pertumbuhan ekonomi negara iaitu dengan memperlahankan perbelanjaan dan meningkatkan simpanan negara.

Langgan saluran Telegram kami untuk kemaskini listing jualan rumah.